Case

Lees verder

Verfproducent neemt nieuwe productielocatie in gebruik

En dan stort plots

een silo in …

Delen:

Met het 75-jarig jubileum in zicht besluit een verfproducent een nieuwe, toekomstbestendige locatie te bouwen. Daarmee kunnen de makers van hoogwaardige en innovatieve verf decennia vooruit. Verduurzaming en groei zijn de belangrijkste drijfveren voor de bouw van de fabriek en de kantoren, met daarop een groen dak. De bouw verloopt voorspoedig en de fabriek wordt in gebruik genomen. Tot één van de opslagsilo’s binnen enkele weken het gewicht van de verf niet blijkt te kunnen dragen. Hier begint een complexe schadereis.

Claim onder de CAR-polis

Omdat de problemen zijn ontstaan door een fout van de aannemer tijdens de bouw, heeft de verffabrikant recht op vergoeding van de herstelkosten van de schade. En die is best omvangrijk. Stelt u zich maar voor: de silo werd gebouwd toen het pand nog in aanbouw was. Voor de reparatie van de silo moet het dak open. Dat betekent een hijskraan, ontwerp- en herstelplannen, architecten. De schade wordt geraamd op € 150.000. De aangrenzende silo’s zijn niet beschadigd. Maar voordat de productie kan worden hervat, moet een deskundige vaststellen of de andere silo’s de lading wél dragen. Dit blijkt gelukkig geen probleem te zijn.

Hoe zit het met de bedrijfsschade?

De bedrijfsschade van de fabrikant is helaas van een andere orde. In principe is het tijdens de bouw wel mogelijk om bedrijfsschade mee te verzekeren op de CAR-polis, al is het kostbaar. Maar ná de bouw - dus in de onderhoudstermijn - dekt de brandpolis alleen nog maar specifiek genoemde evenementen. Vaak zijn dat calamiteiten als bijvoorbeeld brand, waterschade of een dakinstorting. Het uitvallen van een deel van de productielijn zien verzekeraars in dit geval dus als een ondernemersrisico. In sommige gevallen kan de aannemer aansprakelijk gehouden worden, maar dit hangt weer af van de overeengekomen voorwaarden.

Ons advies voor opdrachtgevers

Sluit zelf een CAR-verzekering af voor je (ver)bouwproject. Dan heb je zelf de regie als er schade ontstaat. Onze ervaring is dat het vaak ook scheelt in de kosten vanwege de zeggenschap bij de inkoop. Het gaat om een parapludekking: de aannemer is dan medeverzekerde op de CAR-polis van de opdrachtgever. Hierdoor zijn er bij schades geen onderlinge discussies.

De CAR-verzekering dekt alle risico’s tijdens

de bouwtermijn. Maar die is net verlopen.

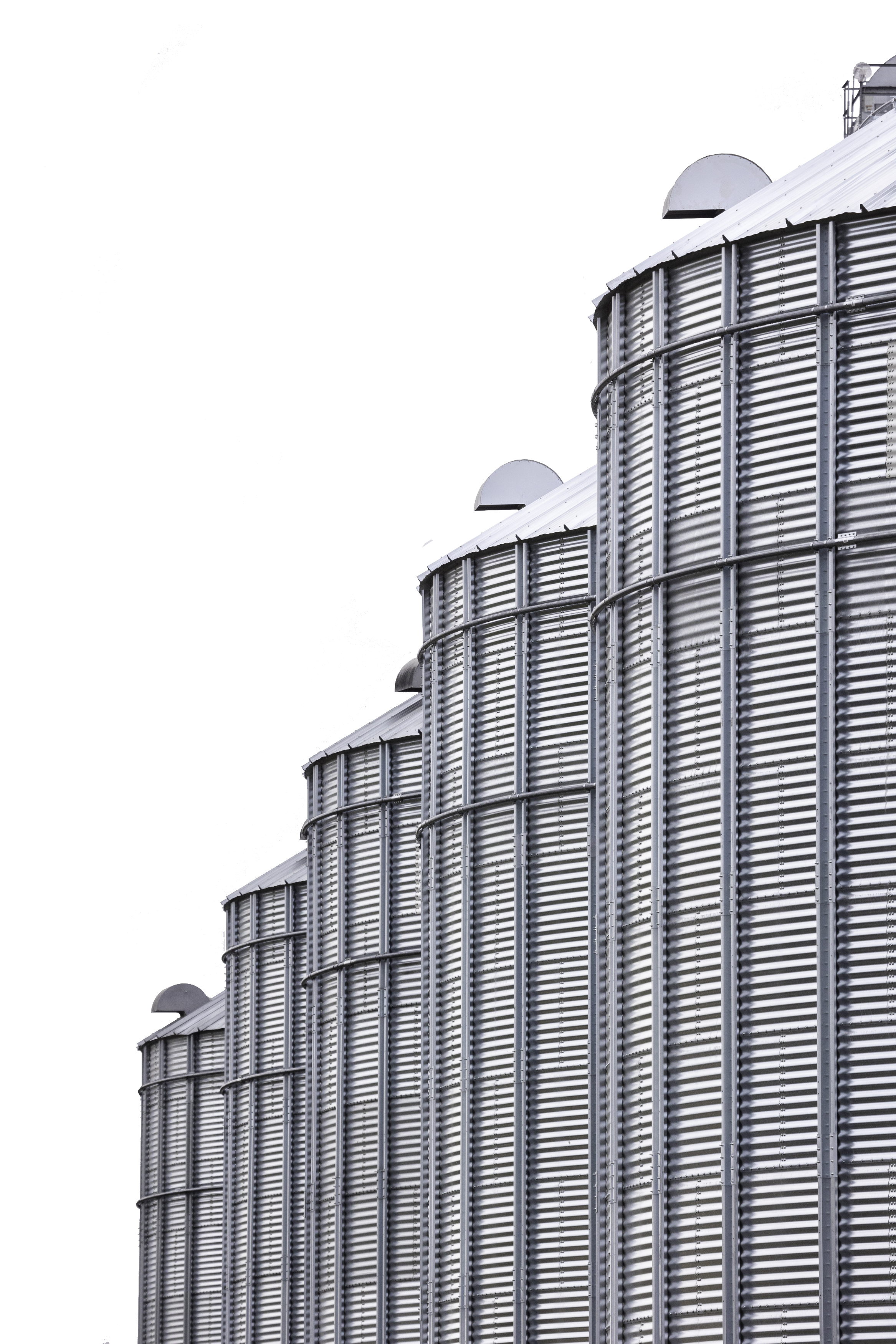

De overgangsperiode breekt aan. De gloednieuwe fabriek is opgeleverd en meerdere pompen, slangen en machines uit de oude locatie zijn overgebracht naar de nieuwe hal. De productie begint nadat de silo’s met water zijn getest. De zes naast elkaar geplaatste silo’s waarin de geproduceerde verf wordt opgeslagen, moeten elk maximaal 70.000 kilo kunnen dragen. De ingebouwde weegschalen registreren continu hoeveel gewicht erin zit. De productie stoomt op naar volle capaciteit. Dan ineens is het mis en zakt een van de silo’s bij 61.000 kilo door zijn hoeven.

Hoe houden we de productie op peil?

Dat is de hamvraag. Want de oude locatie is al ontmanteld. En op de nieuwe locatie ontbreekt niet alleen ineens een silo, maar rijst ook de vraag: kunnen de overige silo’s het wél aan? Het is te riskant om dat op hoop van zegen uit te proberen. Bovendien wordt eventuele schade in de nieuw ontstane situatie zeer discutabel.

Complexiteit van de verzekering

Niet alleen de omvang van de schade en de onzekerheid baren de verffabrikant zorgen. Ook de verzekeringsdekking blijkt een uitdaging. De CAR-verzekering (Construction All Risk) dekt zoals de naam al doet vermoeden alle risico’s tijdens de bouw. De schadeoorzaak maakt in principe niet uit, zolang die maar binnen de bouwtermijn valt. En daar zit de angel. Want die bouwtermijn is nét afgelopen en de onderhoudstermijn is ingegaan. De CAR-verzekering dekt in deze periode alleen nog schade die is terug te leiden naar fouten ontstaan tijdens de bouw. Was de silo een maand eerder ingestort? Dan was de schadeoorzaak voor de dekking niet van belang geweest omdat deze binnen de bouwperiode viel.

Er volgen ingewikkelde discussies. Viel de schade onder de garantie van de siloleverancier? Deze wijst op zijn beurt naar de door de verffabrikant ingeschakelde aannemer. Grondig onderzoek wijst uiteindelijk uit: de oorzaak is een door de aannemer gemaakte montagefout.

Naar inhoudsopgave

Sluit zelf een

CAR-verzekering af

voor je (ver)bouwproject

zodat jezelf de

regie houdt

Lees verder

Case

Verfproducent neemt nieuwe productielocatie in gebruik

En dan stort plots

een silo in …

Delen:

De CAR-verzekering dekt alle risico’s tijdens

de bouwtermijn. Maar die is net verlopen.

De overgangsperiode breekt aan. De gloednieuwe fabriek is opgeleverd en meerdere pompen, slangen en machines uit de oude locatie zijn overgebracht naar de nieuwe hal. De productie begint nadat de silo’s met water zijn getest. De zes naast elkaar geplaatste silo’s waarin de geproduceerde verf wordt opgeslagen, moeten elk maximaal 70.000 kilo kunnen dragen. De ingebouwde weegschalen registreren continu hoeveel gewicht erin zit. De productie stoomt op naar volle capaciteit. Dan ineens is het mis en zakt een van de silo’s bij 61.000 kilo door zijn hoeven.

Hoe houden we de productie op peil?

Dat is de hamvraag. Want de oude locatie is al ontmanteld. En op de nieuwe locatie ontbreekt niet alleen ineens een silo, maar rijst ook de vraag: kunnen de overige silo’s het wél aan? Het is te riskant om dat op hoop van zegen uit te proberen. Bovendien wordt eventuele schade in de nieuw ontstane situatie zeer discutabel.

Complexiteit van de verzekering

Niet alleen de omvang van de schade en de onzekerheid baren de verffabrikant zorgen. Ook de verzekeringsdekking blijkt een uitdaging. De CAR-verzekering (Construction All Risk) dekt zoals de naam al doet vermoeden alle risico’s tijdens de bouw. De schadeoorzaak maakt in principe niet uit, zolang die maar binnen de bouwtermijn valt. En daar zit de angel. Want die bouwtermijn is nét afgelopen en de onderhoudstermijn is ingegaan. De CAR-verzekering dekt in deze periode alleen nog schade die is terug te leiden naar fouten ontstaan tijdens de bouw. Was de silo een maand eerder ingestort? Dan was de schadeoorzaak voor de dekking niet van belang geweest omdat deze binnen de bouwperiode viel.

Er volgen ingewikkelde discussies. Viel de schade onder de garantie van de siloleverancier? Deze wijst op zijn beurt naar de door de verffabrikant ingeschakelde aannemer. Grondig onderzoek wijst uiteindelijk uit: de oorzaak is een door de aannemer gemaakte montagefout.

Naar inhoudsopgave

Claim onder de CAR-polis

Omdat de problemen zijn ontstaan door een fout van de aannemer tijdens de bouw, heeft de verffabrikant recht op vergoeding van de herstelkosten van de schade. En die is best omvangrijk. Stelt u zich maar voor: de silo werd gebouwd toen het pand nog in aanbouw was. Voor de reparatie van de silo moet het dak open. Dat betekent een hijskraan, ontwerp- en herstelplannen, architecten. De schade wordt geraamd op € 150.000. De aangrenzende silo’s zijn niet beschadigd. Maar voordat de productie kan worden hervat, moet een deskundige vaststellen of de andere silo’s de lading wél dragen. Dit blijkt gelukkig geen probleem te zijn.

Hoe zit het met de bedrijfsschade?

De bedrijfsschade van de fabrikant is helaas van een andere orde. In principe is het tijdens de bouw wel mogelijk om bedrijfsschade mee te verzekeren op de CAR-polis, al is het kostbaar. Maar ná de bouw - dus in de onderhoudstermijn - dekt de brandpolis alleen nog maar specifiek genoemde evenementen. Vaak zijn dat calamiteiten als bijvoorbeeld brand, waterschade of een dakinstorting. Het uitvallen van een deel van de productielijn zien verzekeraars in dit geval dus als een ondernemersrisico. In sommige gevallen kan de aannemer aansprakelijk gehouden worden, maar dit hangt weer af van de overeengekomen voorwaarden.

Ons advies voor opdrachtgevers

Sluit zelf een CAR-verzekering af voor je (ver)bouwproject. Dan heb je zelf de regie als er schade ontstaat. Onze ervaring is dat het vaak ook scheelt in de kosten vanwege de zeggenschap bij de inkoop. Het gaat om een parapludekking: de aannemer is dan medeverzekerde op de CAR-polis van de opdrachtgever. Hierdoor zijn er bij schades geen onderlinge discussies.

Sluit zelf een

CAR-verzekering af

voor je (ver)bouwproject

zodat jezelf de

regie houdt

Met het 75-jarig jubileum in zicht besluit een verfproducent een nieuwe, toekomstbestendige locatie te bouwen. Daarmee kunnen de makers van hoogwaardige en innovatieve verf decennia vooruit. Verduurzaming en groei zijn de belangrijkste drijfveren voor de bouw van de fabriek en de kantoren, met daarop een groen dak. De bouw verloopt voorspoedig en de fabriek wordt in gebruik genomen. Tot één van de opslagsilo’s binnen enkele weken het gewicht van de verf niet blijkt te kunnen dragen. Hier begint een complexe schadereis.