Lees verder

Schakel tijdig de juiste expertise in

Trending

De complexiteit van brandrisico’s

‘Brandschades in de

food- en feed kunnen ten opzichte van andere sectoren fors oplopen.’

Delen:

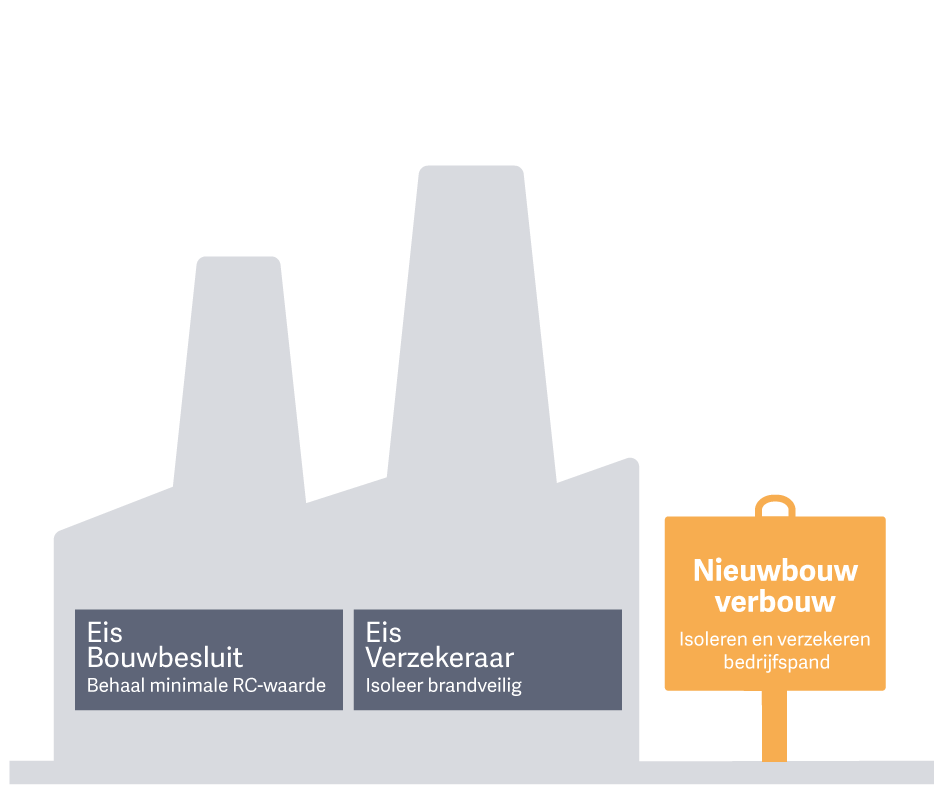

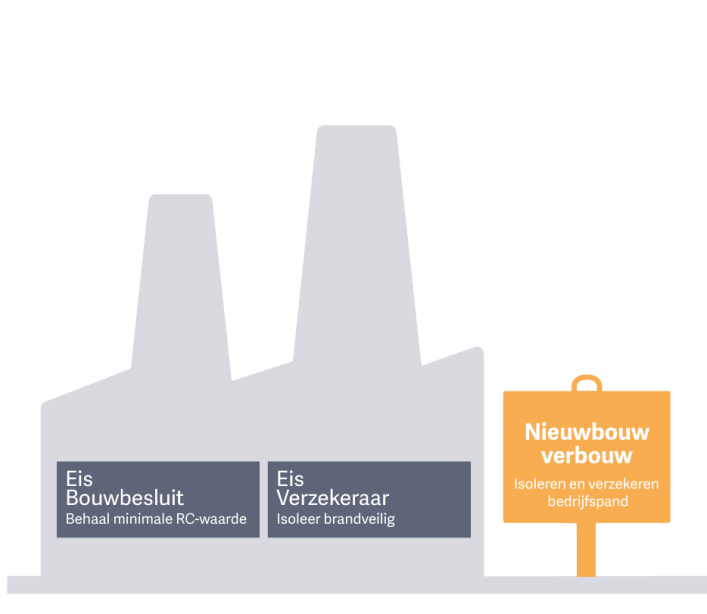

Zijn dat afdoende maatregelen om risico’s te beperken? ‘Nee, want naast de plaatsing van pv-panelen, zijn ook de dakconstructie en de draagkracht daarvan én het dakisolatiemateriaal medebepalend voor de hoogte van het brandrisico. Bovendien stellen niet alleen verzekeraars bepaalde eisen. Bedrijven moeten ook voldoen aan de omgevingseisen en aan de eisen voor bijna energieneutrale gebouwen (BENG) . Dat kan soms tot tegenstrijdigheid leiden. Neem isolatie. Vanuit de BENG zal kunststof het ideale isolatiemateriaal zijn, maar verzekeraars zeggen dan: liever onbrandbare isolatie. Juist omdat er zoveel zaken tegelijk spelen, adviseren wij zodra je een bedrijfspand gaat bouwen, verbouwen of verduurzamen direct een risk engineer uit te nodigen. En vraag dan ook meteen een Scios-gecertificeerde installateur aan tafel. Zodat je voor de eerste planfase al het totaalplaatje van zowel energiebesparingsmogelijkheden als bijkomende risico’s overziet. Op basis daarvan kun je de juiste keuzes maken. Je voorkomt daarmee dat je voor onaangename verrassingen komt te staan en een verzekeraar zegt: 'hier gaan wij niet mee akkoord, u kunt uw pand niet verzekeren.’

Meteen maar met de deur in huis vallen: waarom stegen de brandverzekeringspremies zo hard?

‘De markt voor brandverzekeringen kent een recente periode met lage premies, veel schades en soms torenhoge, door verzekeraars te betalen uitkeringen. Een inhaalslag was nodig en die is dan ook gemaakt. Brandschades in de food- en feed kunnen ten opzichte van andere sectoren fors oplopen. Ik heb het dan niet alleen over de primaire brandschades, maar juist ook over schades als gevolg van rook en roet. Je hoeft niet eens een enorme brand te hebben gehad om als voedselproducerend bedrijf voor soms wel miljoenen aan grondstoffen en producten weg te moeten gooien. Gezondheid van mens en dier staan in de sector namelijk - terecht - altijd voorop.’

De (technische) premies van verzekeraars lagen dus niet meer in lijn met de verzekerde risico’s?

‘Exact. Daarom gingen de premies de afgelopen jaren omhoog en stellen verzekeraars vandaag de dag hogere eisen aan brandpreventie. Een lastige boodschap voor bedrijven. En zeker voor ondernemers in de food- en feedsector, waar marges over het algemeen klein zijn. Bovendien vragen trends zoals de energietransitie en verduurzaming ook nog eens om extra investeringen. En die kunnen als je niet alert bent zomaar weer leiden tot nieuwe risico’s.’

Welke mogelijke risico’s brengt energietransitie en verduurzaming met zich mee?

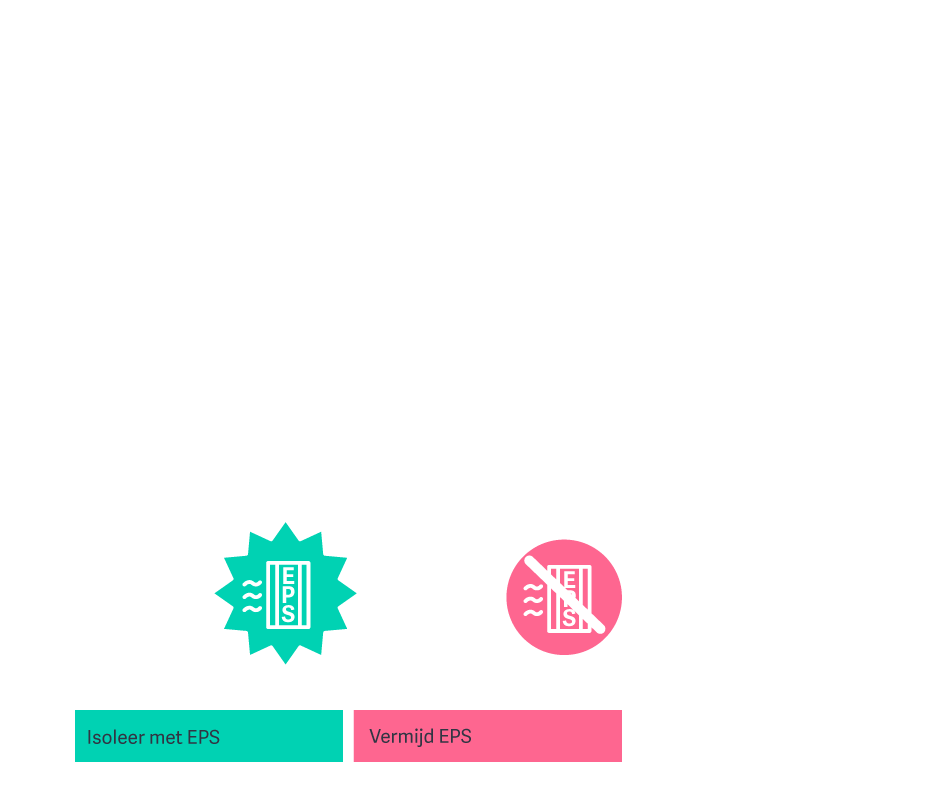

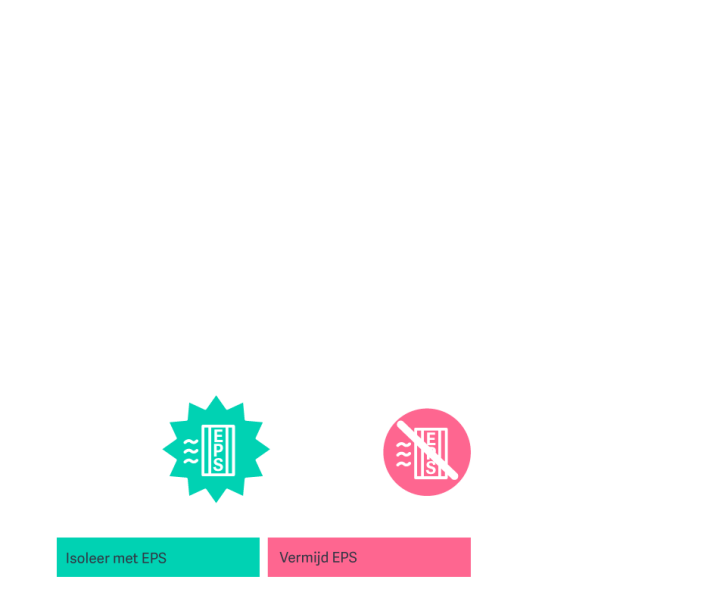

‘Je moet dan met name kijken naar de duurzame bouw van nieuwe bedrijfs- en productielocaties en de verduurzaming van bestaande gebouwen. Denk aan isolatiemaatregelen om energieverliezen te minimaliseren, bijvoorbeeld bij gekoelde ruimtes. Dat gebeurde meestal met kunststof isolatiematerialen: EPS, PUR, of PIR. Maar dat zijn brandbare materialen. Met als extra risico dat een brand zich snel verspreidt. Bovendien is dit soort isolatiemateriaal eigenlijk gewoon olie in vaste vorm. En als zo’n chemisch goedje eenmaal brandt, wordt het vloeibaar. Het zorgt voor de enorme zwarte rook die iedereen wel kent en dus ook veel roet. Met enorme schade aan gebouwen, producten en grondstoffen als gevolg. Ons advies is om alleen FM-approved sandwichpanelen te gebruiken. Dus met het keurmerk van ’s werelds grootse verzekeringsmaatschappij FM Global. Daarmee beperk je niet alleen het energieverlies, maar kies je ook voor de oplossing met het laagste brandrisico.’

Waarom gaan er zo veel verhalen rond over verhoogd brandrisico bij het plaatsen van pv-panelen?

‘Veel branden hebben een elektrische oorzaak. De komst van zonnepanelen kan dat risico vergroten, met name als een zonnestroominstallatie ondeugdelijk wordt aangelegd. Verzekeraars hanteren daarom inmiddels strenge eisen. De recent ingevoerde Scios Scope 12 is de nieuwe leidraad. Bij oplevering van nieuw geplaatste zonnepanelen is een eerste inspectie (EBI) vereist. Daarna moeten er ook periodieke inspecties (PI) volgen. Deze inspecties mogen alleen uitgevoerd worden door Scios 12 gecertificeerde bedrijven. Zij kijken kritisch naar zowel brandrisico’s als elektrische veiligheid. Het gaat daarbij niet alleen om de pv-panelen zelf, maar om de totale zonnestroominstallatie, waaronder ook bekabeling, connectoren, omvormers en meterkasten.’

‘Het gaat om balans tussen belangen.

De verzekeraar wil een zo laag mogelijk risico.

Als ondernemer wil je continuïteit.’

Wat is de toegevoegde waarde van een risk engineer?

‘Je ziet het risicobewustzijn binnen het management van bedrijven toenemen. Het besef is er: het kennen van risico’s, het voorkomen van brand en een goede verzekering zijn essentieel voor de continuïteit van de onderneming. En daarom schakelen zij steeds vaker een van onze risk engineers in. Dat is dé specialist die al je risico’s in kaart kan brengen binnen jouw unieke bedrijfssituatie. Die kijkt naar het totale plaatje dat de verzekerbaarheid van je gebouw en je installaties bepaalt. Wat is de bouwaard van de gebouwen? Welke productieprocessen vinden er plaats? Waaruit bestaat de huidige brandbeveiliging? Welke toekomstplannen liggen er? Op basis daarvan stellen we diverse risicoscenario’s op en inventariseren we eventueel nog te nemen preventiemaatregelen. Vervolgens leggen we dat complete verhaal aan de verzekeraar voor. Het is de basis voor zowel het optimaal voorkomen van brand als het afsluiten van een goede, reële verzekering tegen aanvaardbare kosten. Uiteindelijk gaat het om de balans tussen de belangen van verzekeraar en bedrijf. De verzekeraar wil een zo laag mogelijk risico. Als ondernemer wil je continuïteit.’

Pascal Saura is Practice Leader Risk Engineering bij Meijers. De van oorsprong bouwkundig ingenieur werkt al jaren in de verzekeringsbranche, onder meer als Manager Risk Engineering Brand- en Bedrijfsschade en Technische Verzekeringen.

Naar inhoudsopgave

Brandrisico’s zijn er overal, maar in de food- en feedsector vormen ze een verhaal apart. Juist omdat roet- en rookschade in deze sector funest kunnen zijn voor de bedrijfscontinuïteit en omdat diverse trends de kans op risico’s nog eens extra verhogen. Een gesprek hierover met Pascal Saura, Practice Leader Risk Engineering bij Meijers. Vanwege de complexiteit van brandrisico’s wordt hij als ervaren risk engineer het liefst tijdig betrokken in het proces.

Elk bedrijf, elke situatie, elke locatie en elke brand is uniek. Een goede verzekeringsmakelaar heeft contacten met verzekeraars én ruime kennis van ondernemingen en risico’s in de food- en feedsector. Een partner in risk engineering die met u meedenkt over brandpreventie, de juiste brandverzekering inkoopt en daarbij continu oog heeft voor uw bedrijfscontinuïteit. En met raad en daad voor u klaarstaat als er onverwacht toch een brand uitbreekt en toeziet op een zorgvuldige afhandeling van schade. Door te denken in mogelijkheden kunnen uw bedrijf en uw processen snel weer zeker verder.

Schakel tijdig de juiste expertise in

De complexiteit van brandrisico’s

Trending

Delen:

Elk bedrijf, elke situatie, elke locatie en elke brand is uniek. Een goede verzekeringsmakelaar heeft contacten met verzekeraars én ruime kennis van ondernemingen en risico’s in de food- en feedsector. Een partner in risk engineering die met u meedenkt over brandpreventie, de juiste brandverzekering inkoopt en daarbij continu oog heeft voor uw bedrijfscontinuïteit. En met raad en daad voor u klaarstaat als er onverwacht toch een brand uitbreekt en toeziet op een zorgvuldige afhandeling van schade. Door te denken in mogelijkheden kunnen uw bedrijf en uw processen snel weer zeker verder.

Wat is de toegevoegde waarde van een risk engineer?

‘Je ziet het risicobewustzijn binnen het management van bedrijven toenemen. Het besef is er: het kennen van risico’s, het voorkomen van brand en een goede verzekering zijn essentieel voor de continuïteit van de onderneming. En daarom schakelen zij steeds vaker een van onze risk engineers in. Dat is dé specialist die al je risico’s in kaart kan brengen binnen jouw unieke bedrijfssituatie. Die kijkt naar het totale plaatje dat de verzekerbaarheid van je gebouw en je installaties bepaalt. Wat is de bouwaard van de gebouwen? Welke productieprocessen vinden er plaats? Waaruit bestaat de huidige brand-

beveiliging? Welke toekomstplannen liggen er? Op basis daarvan stellen we diverse risicoscenario’s op en inventariseren we eventueel nog te nemen preventie-

maatregelen. Vervolgens leggen we dat complete verhaal aan de verzekeraar voor. Het is de basis voor zowel het optimaal voorkomen van brand als het afsluiten van een goede, reële verzekering tegen aanvaardbare kosten. Uiteindelijk gaat het om de balans tussen de belangen van verzekeraar en bedrijf. De verzekeraar wil een zo laag mogelijk risico. Als ondernemer wil je continuïteit.’

Pascal Saura is Practice Leader Risk Engineering bij Meijers. De van oorsprong bouwkundig ingenieur werkt al jaren in de verzekeringsbranche, onder meer als Manager Risk Engineering Brand- en Bedrijfsschade en Technische Verzekeringen.

‘Het gaat om balans tussen belangen.

De verzekeraar wil een zo laag mogelijk risico.

Als ondernemer wil je continuïteit.’

Zijn dat afdoende maatregelen om risico’s te beperken? ‘Nee, want naast de plaatsing van pv-panelen, zijn ook de dakconstructie en de draagkracht daarvan én het dakisolatiemateriaal medebepalend voor de hoogte van het brandrisico. Bovendien stellen niet alleen verzekeraars bepaalde eisen. Bedrijven moeten ook voldoen aan de omgevingseisen en aan de eisen voor bijna energieneutrale gebouwen (BENG) . Dat kan soms tot tegenstrijdigheid leiden. Neem isolatie. Vanuit de BENG zal kunststof het ideale isolatiemateriaal zijn, maar verzekeraars zeggen dan: liever onbrandbare isolatie. Juist omdat er zoveel zaken tegelijk spelen, adviseren wij zodra je een bedrijfspand gaat bouwen, verbouwen of verduurzamen direct een risk engineer uit te nodigen. En vraag dan ook meteen een Scios-gecertificeerde installateur aan tafel. Zodat je voor de eerste planfase al het totaalplaatje van zowel energiebesparingsmogelijkheden als bijkomende risico’s overziet. Op basis daarvan kun je de juiste keuzes maken. Je voorkomt daarmee dat je voor onaangename verrassingen komt te staan en een verzekeraar zegt: 'hier gaan wij niet mee akkoord, u kunt uw pand niet verzekeren.’

‘Brandschades in de

food- en feed kunnen ten opzichte van andere sectoren fors oplopen.’

Meteen maar met de deur in huis vallen: waarom stegen de brandverzekerings-premies zo hard?

‘De markt voor brandverzekeringen kent een recente periode met lage premies, veel schades en soms torenhoge, door verzekeraars te betalen uitkeringen. Een inhaalslag was nodig en die is dan ook gemaakt. Brandschades in de food- en feed kunnen ten opzichte van andere sectoren fors oplopen. Ik heb het dan niet alleen over de primaire brandschades, maar juist ook over schades als gevolg van rook en roet. Je hoeft niet eens een enorme brand te hebben gehad om als voedselproducerend bedrijf voor soms wel miljoenen aan grondstoffen en producten weg te moeten gooien. Gezondheid van mens en dier staan in de sector namelijk - terecht - altijd voorop.’

De (technische) premies van verzekeraars lagen dus niet meer in lijn met de verzekerde risico’s?

‘Exact. Daarom gingen de premies de afgelopen jaren omhoog en stellen verzekeraars vandaag de dag hogere eisen aan brandpreventie. Een lastige boodschap voor bedrijven. En zeker voor ondernemers in de food- en feedsector, waar marges over het algemeen klein zijn. Bovendien vragen trends zoals de energietransitie en verduurzaming ook nog eens om extra investeringen. En die kunnen als je niet alert bent zomaar weer leiden tot nieuwe risico’s.’

Welke mogelijke risico’s brengt energietransitie en verduurzaming met zich mee?

‘Je moet dan met name kijken naar de duurzame bouw van nieuwe bedrijfs- en productielocaties en de verduurzaming van bestaande gebouwen. Denk aan isolatiemaatregelen om energieverliezen te minimaliseren, bijvoorbeeld bij gekoelde ruimtes. Dat gebeurde meestal met kunststof isolatiematerialen: EPS, PUR, of PIR. Maar dat zijn brandbare materialen. Met als extra risico dat een brand zich snel verspreidt. Bovendien is dit soort isolatiemateriaal eigenlijk gewoon olie in vaste vorm. En als zo’n chemisch goedje eenmaal brandt, wordt het vloeibaar. Het zorgt voor de enorme zwarte rook die iedereen wel kent en dus ook veel roet. Met enorme schade aan gebouwen, producten en grondstoffen als gevolg. Ons advies is om alleen FM-approved sandwichpanelen te gebruiken. Dus met het keurmerk van ’s werelds grootse verzekeringsmaatschappij FM Global. Daarmee beperk je niet alleen het energieverlies, maar kies je ook voor de oplossing met het laagste brandrisico.’

Waarom gaan er zo veel verhalen rond over verhoogd brandrisico bij het plaatsen van pv-panelen?

‘Veel branden hebben een elektrische oorzaak. De komst van zonnepanelen kan dat risico vergroten, met name als een zonnestroominstallatie ondeugdelijk wordt aangelegd. Verzekeraars hanteren daarom inmiddels strenge eisen. De recent ingevoerde Scios Scope 12 is de nieuwe leidraad. Bij oplevering van nieuw geplaatste zonnepanelen is een eerste inspectie (EBI) vereist. Daarna moeten er ook periodieke inspecties (PI) volgen. Deze inspecties mogen alleen uitgevoerd worden door Scios 12 gecertificeerde bedrijven. Zij kijken kritisch naar zowel brandrisico’s als elektrische veiligheid. Het gaat daarbij niet alleen om de pv-panelen zelf, maar om de totale zonnestroominstallatie, waaronder ook bekabeling, connectoren, omvormers en meterkasten.’

Brandrisico’s zijn er overal, maar in de food- en feedsector vormen ze een verhaal apart. Juist omdat roet- en rookschade in deze sector funest kunnen zijn voor de bedrijfscontinuïteit en omdat diverse trends de kans op risico’s nog eens extra verhogen. Een gesprek hierover met Pascal Saura, Practice Leader Risk Engineering bij Meijers. Vanwege de complexiteit van brandrisico’s wordt hij als ervaren risk engineer het liefst tijdig betrokken in het proces.

Naar inhoudsopgave